Hay métodos de finanzas personales que se han hecho muy populares porque prometen algo que casi todo el mundo busca: orden sin complicarse demasiado. El método 50/30/20 entra de lleno en esa categoría. Lo habrás visto mil veces en redes, en blogs y en vídeos de educación financiera. Suena bien porque parece fácil de entender, fácil de recordar y, en teoría, fácil de aplicar.

La idea base es sencilla: repartir tus ingresos en tres bloques. Uno para lo necesario, otro para lo que te hace la vida más llevadera y otro para ahorrar o quitarte deudas de encima. Sobre el papel encaja muy bien. El problema es que mucha gente lo conoce como una regla rígida, casi como si fuera una fórmula mágica. Y ahí empiezan las confusiones.

Porque no, el 50/30/20 no sirve igual para todo el mundo. Ni mucho menos. Puede ser una referencia muy útil en algunos casos y una fuente de frustración en otros. La gracia está en entender qué propone realmente, cuándo tiene sentido aplicarlo y cuándo conviene adaptarlo o dejarlo en segundo plano.

En qué consiste exactamente el método 50/30/20

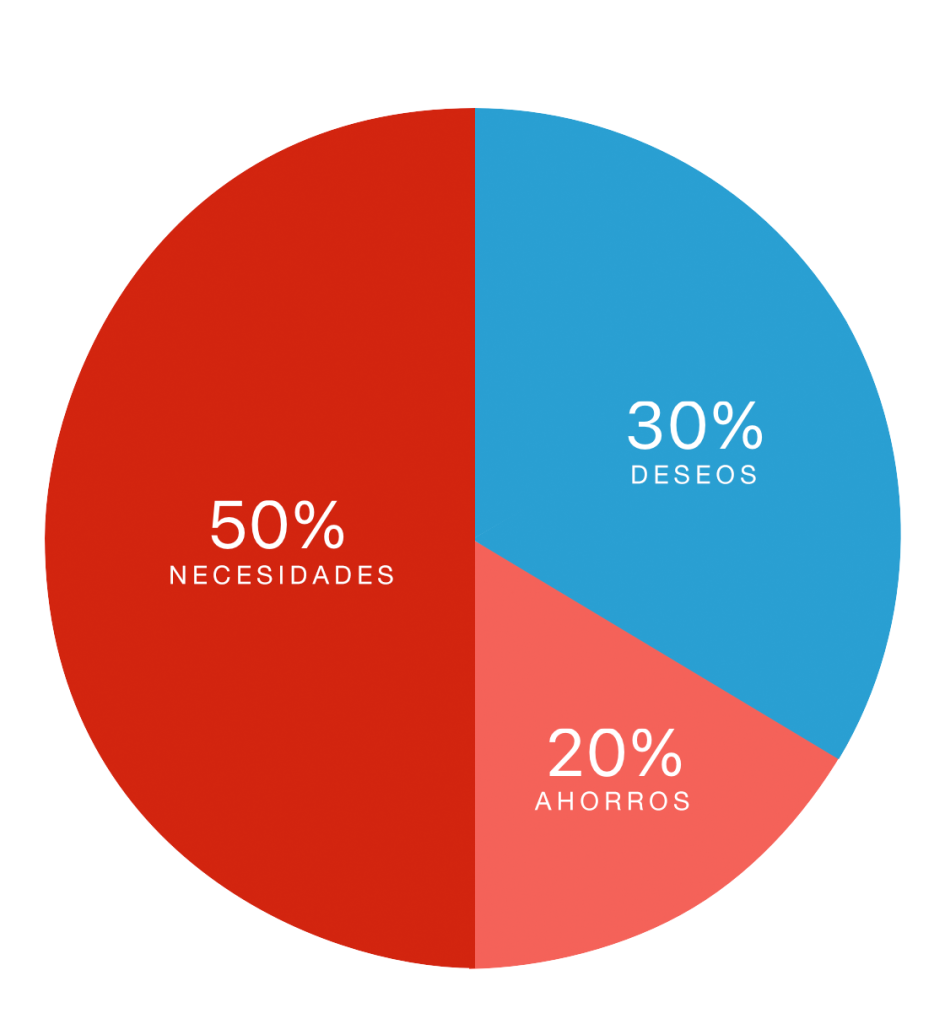

La estructura es esta:

- 50 % de tus ingresos para necesidades

- 30 % para deseos o gastos personales

- 20 % para ahorro o pago de deudas

A simple vista parece clarísimo, aunque la clave está en entender bien qué entra en cada parte.

50 % para necesidades

Aquí van los gastos que, en principio, necesitas para vivir y funcionar en tu día a día:

- alquiler o hipoteca

- suministros

- comida básica

- transporte

- seguro

- móvil e internet

- cuotas necesarias

- gastos fijos imprescindibles

No es todo lo que pagas. Es lo que realmente podrías considerar esencial.

30 % para deseos

Este bloque es para lo que hace tu vida más agradable, pero que no sería estrictamente imprescindible:

- ocio

- salir a cenar o tomar algo

- suscripciones

- ropa más allá de lo básico

- viajes

- pedidos de comida

- hobbies

- compras personales

Aquí no se trata de demonizar el gasto. Se trata de distinguir entre vivir y vivir un poco mejor o más cómodo.

20 % para ahorro o deudas

En esta parte entraría:

- fondo de emergencia

- ahorro para objetivos

- inversión

- amortización de deudas

- colchón financiero

Este apartado es importante porque el método parte de una idea bastante buena: el ahorro no debería depender solo de lo que sobre al final del mes. Debería tener su espacio desde el principio.

Por qué este método ha gustado tanto

La razón es bastante evidente: da estructura sin exigir una hoja de cálculo infernal. A la gente le gusta porque responde a una pregunta muy habitual: “vale, ¿cómo reparto mi dinero de forma sensata?”

Y el 50/30/20 contesta algo bastante razonable:

- no gastes todo en sobrevivir si puedes evitarlo

- deja un hueco real para disfrutar

- no olvides ahorrar

Eso, para una persona que nunca ha ordenado sus finanzas, ya puede ser un salto bastante serio. El método simplifica una idea que, de otro modo, puede parecer muy abstracta. Te obliga a mirar tus números con cierto criterio y te ayuda a evitar el típico caos de llegar a final de mes sin saber qué ha pasado.

Dicho de otra manera: como punto de partida, tiene bastante sentido.

Lo mejor del 50/30/20: te obliga a mirar la realidad

Uno de los grandes valores de este sistema no es el porcentaje en sí. Es la pregunta que te obliga a hacerte: en qué se me va el dinero realmente.

Cuando alguien intenta aplicar el 50/30/20 por primera vez, suele descubrir una de estas dos cosas:

- o que gasta muchísimo más de lo que pensaba en cosas no esenciales

- o que sus gastos básicos ya están muy por encima del 50 %

Y ambas conclusiones son útiles.

La primera porque te ayuda a ver fugas y hábitos que quizá no habías medido bien.

La segunda porque te enfrenta a una realidad incómoda, pero importante: a veces no es un problema de descontrol, sino de estructura de costes.

Eso ya vale bastante. Incluso aunque luego no puedas aplicar el método de forma exacta.

Un ejemplo práctico para verlo mejor

Imagina que una persona cobra 1.500 euros netos al mes.

Según el método:

- 50 % necesidades = 750 euros

- 30 % deseos = 450 euros

- 20 % ahorro/deudas = 300 euros

En teoría, ese sería el reparto.

Ahora bien, supongamos que esta persona tiene estos gastos:

- alquiler: 650 €

- suministros e internet: 90 €

- comida: 220 €

- transporte: 60 €

Solo con eso ya está en 1.020 euros de necesidades. Es decir, un 68 % del sueldo. Todavía faltan otras cosas básicas y ya se ha comido con claridad el 50 %.

¿Qué significa eso? ¿Que el método no vale? No exactamente. Significa que la distribución ideal del método no encaja con esa situación concreta.

Y esto pasa muchísimo más de lo que parece.

Cuándo sí tiene sentido aplicarlo

Aquí es donde conviene ser muy claro: el 50/30/20 funciona mejor como guía cuando se dan ciertas condiciones.

1. Cuando tienes ingresos relativamente estables

Si cobras una cantidad parecida cada mes, este sistema resulta mucho más fácil de usar. Puedes repartir, comparar y corregir con bastante más claridad.

2. Cuando tus gastos fijos no te ahogan

Si tus necesidades se mueven cerca del 50 % o, al menos, no se disparan demasiado, el método ya tiene una base realista sobre la que apoyarse.

3. Cuando quieres empezar a poner orden

Para alguien que nunca ha trabajado con categorías claras, este sistema puede ser muy útil como primer marco mental. No es excesivamente técnico y ayuda a ver el dinero con más estructura.

4. Cuando tu objetivo no es la perfección, sino orientarte

El 50/30/20 funciona bastante bien si lo usas como una referencia flexible. En plan: “quiero acercarme a esto” y no “si no lo clavo, lo estoy haciendo fatal”.

5. Cuando tienes margen para ahorrar sin asfixiarte

Si realmente puedes reservar una parte estable para ahorro o deuda sin hacer del mes una cuesta arriba constante, el método cobra mucho más sentido.

En estos casos, sí puede ser una herramienta bastante práctica.

Cuándo no conviene tomárselo al pie de la letra

Aquí viene la parte que muchas veces se explica mal. El 50/30/20 no es una ley natural. Hay contextos en los que seguirlo literalmente no solo es difícil, sino poco realista.

Si vives en una ciudad cara

Cuando el alquiler ya se come una parte salvaje del sueldo, el 50 % para necesidades puede quedarse cortísimo. No porque te gestiones mal, sino porque el coste de vivir en ese lugar aprieta más de la cuenta.

Si cobras poco

Con ingresos bajos, muchas veces el grueso del sueldo se va en lo básico. Y bastante haces con mantenerte a flote. Exigirte un 20 % de ahorro ahí puede sonar bien en teoría, pero en la práctica puede ser inviable.

Si tienes hijos o personas a cargo

En estos casos los gastos esenciales suelen subir bastante. Hay más necesidades reales y menos margen para encajar la estructura ideal del método.

Si tienes deudas pesadas o una situación inestable

Si vienes arrastrando cuotas, gastos imprevistos frecuentes o ingresos muy variables, una regla fija puede no adaptarse bien a la realidad.

Si acabas de empezar a independizarte

Muchos primeros años de vida adulta vienen cargados de costes de instalación: alquiler, muebles, fianzas, compras básicas, más gastos de los que parece. En esa etapa, aplicar el 50/30/20 de forma rígida puede dar poca tregua.

En todos estos casos, usar el método como ideal lejano puede tener cierto valor, pero convertirlo en exigencia exacta suele ser mala idea.

El principal error: creer que si no llegas, estás gestionando mal tu dinero

Este es seguramente el fallo más dañino que genera el 50/30/20 cuando se explica mal. La gente ve el reparto, intenta aplicarlo, no le salen las cuentas y concluye que el problema está en ella. Que gasta fatal, que no se organiza, que le falta disciplina.

Y a veces no. A veces simplemente el sueldo, la vivienda o la etapa de vida no dejan espacio para ese reparto.

Eso no significa que no puedas mejorar tus finanzas. Significa que necesitas un sistema más ajustado a tu realidad. Nada más. No hay que confundir una referencia útil con una medida universal de si lo estás haciendo bien o mal.

Cómo adaptarlo sin perder su sentido

Aquí está la parte interesante. El 50/30/20 se puede adaptar bastante bien sin dejar de ser útil. De hecho, para mucha gente esa es la mejor forma de usarlo.

Opción 1: 60/25/15

Puede encajar si tus necesidades pesan más, pero aún quieres dejar espacio para el ahorro.

Opción 2: 70/20/10

Más realista para sueldos ajustados o momentos donde lo básico se lleva muchísimo.

Opción 3: 55/20/25

Interesante si tienes pocos gastos fijos y quieres darle más fuerza al ahorro.

Opción 4: repartir por etapas

También puedes usar el método según el momento:

- etapa de supervivencia: cubrir básico y crear mini colchón

- etapa de orden: acercarte poco a poco a una distribución más sana

- etapa de crecimiento: dar más peso al ahorro

La idea buena del método no es el 50/30/20 exacto. La idea buena es esta: tu dinero necesita estructura, equilibrio y una parte reservada para tu futuro.

Eso sí merece conservarse.

Una forma sencilla de probar si te sirve

Puedes hacer este ejercicio con tus números reales.

Primero, anota tu ingreso neto mensual.

Después, suma tus gastos esenciales.

Luego calcula qué porcentaje representan sobre tu sueldo.

Haz lo mismo con:

- ocio y gastos no esenciales

- ahorro o pago de deudas

Y compáralo con el 50/30/20.

No para juzgarte. Para ver dónde estás.

Puede que descubras cosas como estas:

- tus necesidades están en 65 %

- tu ocio está bastante controlado

- apenas ahorras porque no queda margen

- o al revés, que podrías ahorrar más de lo que pensabas

Ese contraste ya te da información valiosa. Aunque luego adaptes los porcentajes, habrás ganado una visión más clara de cómo se reparte tu dinero.

Lo que sí enseña bien este método

Aunque no se pueda aplicar igual en todos los casos, el 50/30/20 deja varias ideas bastante buenas:

1. No todo gasto es igual

Distinguir entre necesidad y deseo te ayuda a tomar mejores decisiones sin tener que prohibirte todo.

2. Ahorrar debería ser una prioridad real

No algo residual ni dependiente del azar del final de mes.

3. El ocio también tiene su lugar

Esto es importante. Un sistema sano no elimina la vida personal. La integra.

4. Tus finanzas necesitan cierto equilibrio

Si todo se va en sobrevivir, algo conviene revisar. Y si no puedes revisarlo ahora, al menos lo ves con claridad.

5. Los porcentajes sirven para orientarte

No para castigarte.

Entonces, ¿merece la pena usarlo?

Sí, pero con matices.

Merece la pena si lo entiendes como una herramienta de orientación, no como una norma cerrada. Merece la pena si te ayuda a ver mejor tus gastos, a dar espacio al ahorro y a ordenar tus prioridades. Merece la pena si lo adaptas a tu realidad en vez de pelearte con ella.

Lo que no compensa es usarlo como si fuera la única manera correcta de gestionar el dinero. Porque no lo es. Hay vidas, sueldos y contextos demasiado distintos como para reducirlo todo a tres porcentajes exactos.

La mejor versión del 50/30/20 es la que puedes sostener

Al final, ese es el criterio que separa un método útil de uno que solo queda bonito en teoría. Si el 50/30/20 te sirve para poner orden, genial. Si necesitas convertirlo en 60/25/15 o en 70/20/10 para que tenga sentido en tu vida, también genial.

Lo importante no es acertar con el porcentaje “correcto”. Lo importante es que tu dinero tenga una estructura más consciente. Que lo básico no se te lleve por delante sin saberlo. Que el ahorro exista de verdad. Y que tu forma de organizarte no te haga sentir que estás fallando por no encajar en una plantilla.

Porque el método 50/30/20, bien entendido, no va de encorsetarte. Va de darte una base. Y desde una base clara, siempre es más fácil mejorar.